تمام دلیل تورم چین، «پولی» نیست

یک کارشناس اقتصادی با بررسی شرایط رشد و تورم طی دو دهه در چین، این انگاره که «تورم همیشه و همهجا دلیل پولی دارد» را به چالش کشیده است.

حسام حسنپور، کارشناس اقتصادی در یادداشتی اختصاصی برای تسنیم نوشت:

تورم یکی از متغیرهای کلیدی در عرصه اقتصادی است که هم توجه بسیاری از اقتصاددانان را به خود معطوف کرده، و هم سیاستمداران آن را بهعنوان معیاری برای ارزیابی عملکرد اقتصادی خود تلقی میکنند. در اقتصاد ایران، نرخ بالای تورم بیش از نیم قرن است که به معضلی پیچیده و ظاهراً لاینحل تبدیل شده است. دیدگاه غالب در میان گروههای سیاستگذار، این نرخ بالا را عمدتاً به عوامل پولی و به بیان دیگر، به رشد نقدینگی نسبت میدهد. این در حالی است که در ادبیات اقتصادی، نظریات متعددی درباره علل ایجاد تورم مطرح شده است.

برای دههها، اقتصاددانان در مورد ریشههای تورم به بحث پرداختهاند. مکتب پولگرایی به رهبری میلتون فریدمن اظهار میکند که «تورم همیشه و همهجا یک پدیده پولی است». این دیدگاه بر این باور است که تورم عمدتاً از رشد بیش از حد عرضه پول نسبت به تولید داخلی یک کشور ناشی میشود؛ به عبارت دیگر، از دیدگاه پولگرایان، تنها عامل مؤثر بر تورم افزایش نقدینگی است.

این نظریه سالها بهعنوان دیدگاه غالب شناخته میشد، تا آنکه پس از وقوع بحرانهای نفتی دهه ۱۹۷۰ میلادی، توجه اقتصاددانان به سمت عوامل دیگری مانند شوکهای طرف عرضه و تورم ناشی از فشار هزینه (Cost Push Inflation) جلب شد. در ایران ما نیز با وجود شواهد آماری و استدلالهایی که نشان میدهند ماهیت تورم در کشور بیشتر از فشار هزینه (Cost Push) و از جهشهای ارزی ناشی میشود تا از سمت تقاضا (Demand Pull)، همچنان گروهی به دیدگاه مشهور پولیون پایبندند که: «تورم همیشه و همهجا پدیده پولی است».

در ادامه این یادداشت قصد داریم این گزاره را بررسی کنیم: آیا واقعاً «تورم همیشه و همهجا پدیده پولی است»؟ موضوعی که با تحلیل روند متغیرهای کلان یکی از کشورهای پیشرفته، یعنی چین، طی بازهای ۱۸ ساله، بهوضوح نقض میشود.

مطالعه متغیرهای اقتصادی چین بهعنوان کشوری که در سالهای اخیر توانسته با رشدهای اقتصادی چشمگیر و ایجاد روابط تجاری گسترده، جایگاهی ویژه در اقتصاد جهانی کسب کند، نکات ارزشمندی را به همراه دارد. یکی از یافتههای مهم در این بررسی، عدم تأیید همیشگی دیدگاه پولگرایان درباره رابطه مستقیم و پایدار تورم با رشد بالای نقدینگی است. در ادامه، با تحلیل رشد تولید ناخالص داخلی چین، روند رشد عرضه گسترده پول، و نرخ تورم از سال ۱۹۹۶ تا ۲۰۱۴، دیدگاه تکبعدی نسبت به تورم و محدود کردن علت آن به نقدینگی، با اتکا به شواهد آماری به چالش کشیده میشود.

چارچوب پولی و محدودیتهای آن

پولیون به رهبری فریدمن استدلال میکنند که تورم زمانی رخ میدهد که رشد عرضه پول (در اینجا M2) از توانایی اقتصاد در تولید کالاها و خدمات فراتر رود. بر اساس این دیدگاه، کنترل تورم از طریق سیاستهای بانک مرکزی و با استفاده از ابزارهایی نظیر نرخ بهره امکانپذیر است.

با اینحال، تجربه چین در بازه زمانی ۱۹۹۶ تا ۲۰۱۴ این رابطه علت و معلولی را با چالشی جدی مواجه میسازد. شواهد آماری نشان میدهند که میان رشد عرضه نقدینگی و تورم انحراف قابلتوجهی وجود داشته است. بهعبارت دیگر، بر اساس دیدگاه پولیون و مطابق نظریه مقداری پول، در میانمدت، مازاد رشد نقدینگی نسبت به رشد تولید باید به افزایش سطح عمومی قیمتها منجر شود. اما بررسیهای انجامشده نشان میدهد که این سازوکار در مورد اقتصاد چین صدق نمیکند. در دوره مذکور، باوجود افزایش رشد نقدینگی فراتر از تولید ناخالص داخلی، تورم بالا تحقق نیافته است.

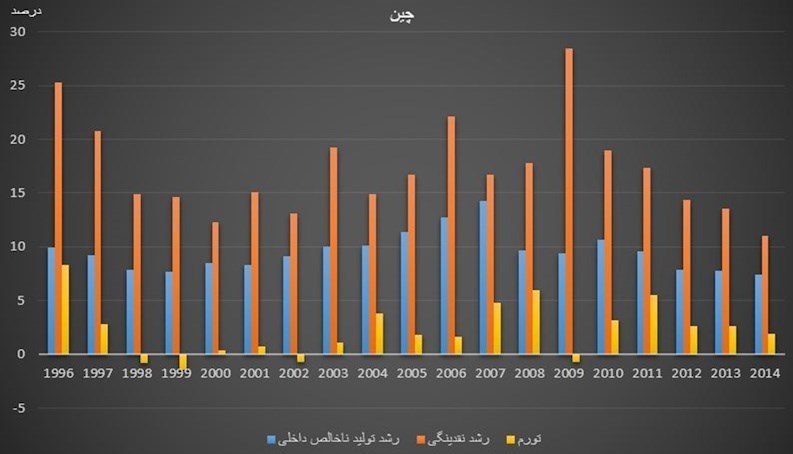

نمودار سه روند اصلی را نشان می دهد:

منبع: بانک جهانی

۱. رشد نقدینگی: در این دوره، عرضه نقدینگی در چین بطور متوسط رشدی معادل ۱۷ درصد داشته است که در برخی سالها این رشد به حدود ۳۰ درصد نیز رسیده است.

۲. رشد تولید ناخالص داخلی: رشد اقتصادی چین در این بازه زمانی، بطور متوسط ۹ درصد بوده که نشاندهنده رشدی بالاتر از میانگین اقتصاد جهانی است.

۳. تورم: از سوی دیگر، نرخ تورم در این دوره نسبتاً پایین باقی مانده و بطور میانگین ۳ درصد بوده است. نکته جالبتوجه، شکاف گسترده میان نرخ رشد تولید ناخالص داخلی چین و رشد نقدینگی این کشور است. این شکاف در برخی سالها به بیش از ۱۰ درصد رسیده است؛ بااینحال، نرخ تورم همچنان زیر ۵ درصد باقی مانده است.

ارتباط بین عرضه پول و تورم

تحلیل دقیقتر دادهها نشاندهندۀ نمونههایی است که در آن ارتباط میان تورم و رشد عرضه پول دچار نوسانات قابلتوجهی شده است:

۱۹۹۷-۲۰۰۲: در این بازه، رشد عرضه گسترده پول حدود ۱۴ تا ۱۸ درصد بوده، اما تورم در سطحی بسیار پایین و اغلب زیر ۲ درصد باقی مانده است.

۲۰۰۹: در واکنش به بحران مالی جهانی، رشد نقدینگی با اجرای اقدامات محرکآمیز دولت به بیش از ۲۵ درصد افزایش یافت. بااینحال، تورم همچنان زیر ۵ درصد باقی ماند که این امر انحراف آشکاری از پیشبینیهای نظریهپردازان پولی در مورد وقوع تورم افسارگسیخته است.

۲۰۱۱-۲۰۱۴: در این دوره، میانگین رشد نقدینگی ۱۴ درصد و میانگین رشد تولید ناخالص داخلی ۸ درصد بوده است. بااینحال، میانگین نرخ تورم در این بازه تنها ۳ درصد ثبت شده است. این روند، پیچیدگی دینامیک تورم در اقتصاد چین را نمایان کرده و گویای فاصله از تحلیلهای تکبعدی است.

جمعبندی

بر اساس شواهد آماری مرتبط با اقتصاد چین، مشخص میشود که برخلاف ادعای رایج مبنی بر اینکه رشد نقدینگی همواره به افزایش سطح عمومی قیمتها منجر میشود، نسبت دادن تورم تنها به نقدینگی، خطایی تحلیلی است. طبق مفاهیم و نظریات اقتصادی، تورم پدیدهای چندوجهی است که از شرایط ساختاری و بنیادی یک اقتصاد نشأت میگیرد و نمیتوان آن را صرفاً به یک عامل تقلیل داد.

شایان ذکر است که هدف این بررسی، انکار کامل تأثیر نقدینگی بر تورم نیست، بلکه تأکید بر این نکته حیاتی است که در هر شرایط و بستری، عوامل گوناگونی میتوانند تورم را توضیح دهند. تمرکز صرف بر نقدینگی بهعنوان تنها عامل تورم، رویکردی ناکارآمد و سادهانگارانه خواهد بود.

منبع: تسنیم